『マイナスからの回復力』

前回のお話で、最後に触れた「マイナスからの回復力」今回はその続き、積み立て投資に関する第2回目としてお伝えしていきます。→1回目はコチラ

前回のコラムで出題した問題の回答からとなります。復習を兼ねて問題からお伝えしますので、前回チャレンジしていない方もどうぞ。

問題の答え合わせ

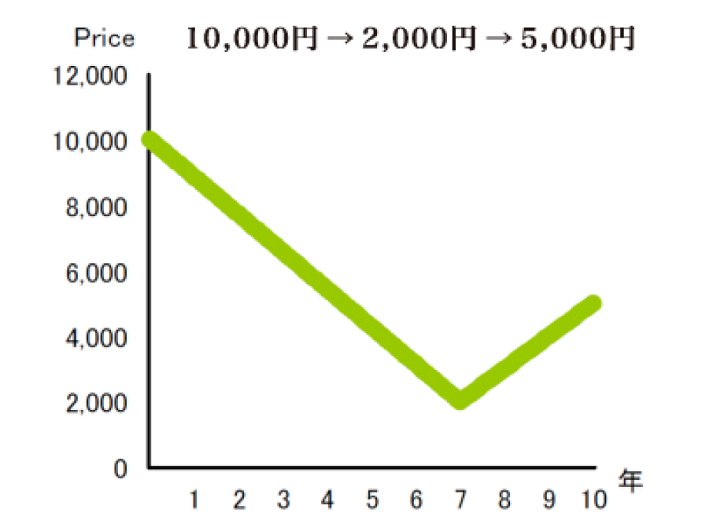

毎月1万円ずつ、ある投資信託に積み立て投資をしたところ、その投資信託は10年間で下図のような値動きをしました。

毎月1万円。年間で12万円。10年間で120万円分、この投資信託を買ったことになります。さて、10年後の資産は幾らになっているでしょうか?

選択肢は

①約72万円

1万円の時に積み立て投資を始めて、10年後に半値の5,000円になっているから、120万円の半分程度かな。

②約90万円

一時は2,000円まで下げて、その後に5,000円まで回復したので、①よりはマシかな。

③約139万円

いやいや、これこそが積み立て投資の冥利でしょ。

正解は③の約139万円です。

積み立て開始の時と比べて、10年後の基準価格は半値になっていますが、積み立てた元本120万円を上回る結果となります。

仮に最初にまとめて120万円を「投資」していたなら、10年後には60万円になっています。

なぜ、結果がこのように大きく違うのでしょうか。

積み立て投資の特徴

一度にまとめて購入する「投資」は、「いくらで買って」「いくらになったか」で損益が決まります。

一方で、「積み立て投資」の場合は、「買った価格」×「口数(購入した投資信託の量)」が、損益の結果となります。

積み立てを開始した時の価格と比べ、10年後の価格が半値であるにもかかわらず、利益になっているのは、毎月の積立額を一定にすることで、値下がりしている時には多く買えているためです。

具体的にみてみましょう。

投資信託の価格(基準価格)が、1万円の時に買えた口数は1口。価格(基準価格)が5,000円に値下がりしている時は2口。2,000円に値下がりしている時は5口買えるわけです。

そのため、購入価格の平均(平均取得単価)が安くなります。

このケースの場合、5,000円(10年後の価格)×278口(10年間で買えた口数)=約139万円となります。

つまり、積み立て投資は、毎月の積立額を一定にすることにより、投資信託の基準価格が高い時は少なく、安い時は多く買い付けすることができます。

一度でまとめて購入する「投資」は、値上がり値下がりを当てることで利益を得ようとしますが、決まった金額で積み立てを続けることで、平均の購入価格(平均取得単価)を安くできるのが、「積み立て投資」の特徴です。

損失の回復力

私たちはお金が殖えると喜びを感じます。逆にお金が減ると、投資なんてやらなければ良かったと後悔します。損失は誰もが嫌なものですし、利益の嬉しさよりも損失の痛みをより強く感じます。

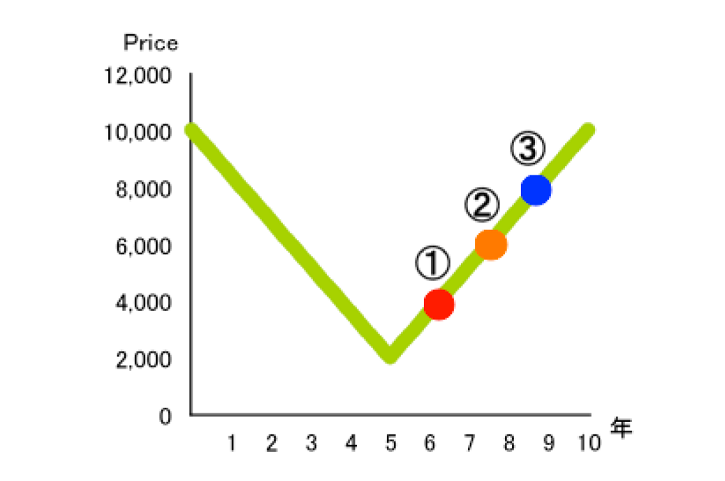

次は、投資した元本がいつ回復するか?

すなわち、損がなくなりトントンになるのはいつか?

について見ていきましょう。

前提は先ほどと同じく、毎月1万円ずつ、ある投資信託に積み立て投資をしたところ、その投資信託は10年間で下図のような値動きをしました。投資した元本を回復するのは、どの時期でしょうか。

選択肢は①~③

①6年6カ月目

②7年8か月目

③8年10か月目

———–

正解は①6年6か月目です。

いかがでしょう。

思ったよりも元本を回復するのが早い、と感じたのではないでしょうか。

こうした回復の早さも、安い時により多く買えるという「積み立て投資」の仕組みがもたらす力です。

10年後の資産はいくらか

繰り返しになりますが、積み立て投資の損益は、「買った価格」×「口数(購入した投資信託の量)」で決まります。

「投資」の場合、値下がりは我慢の時です。場合によっては、損切りをして損失を確定させなければなりません。一方、「積み立て投資」の場合、値下がりの局面は、安い価格で多く買える機会です。

安い価格で多く買うことができれば、将来、価格が反転した時に、利益の源泉になるということです。

では、上図のような値動きをした場合、10年後の資産はいくらになっているでしょうか。

選択肢は、①~③

①約132万円

②約180万円

②約241万円

正解は次週のコラムでお伝えします。

(じゅうmado 提携FP 渡辺紀夫)