『積み立て投資を知る』

今回は積み立て投資に関する第3回目です。前回分を読まれていない方や、内容を確認したい方は、こちら→1回目・2回目

まずは、第2回の最後に出した問題。答え合わせからしていきましょう。

問題の答え合わせ

毎月1万円ずつ、10年間積み立てした場合、10年後(元本は120万円)の資産額は次のうちどれでしょう?

①約132万円

②約180万円

③約241万円

正解は③約241万円です。

積み立て期間中に値下がりし、10年後に元の価格に戻っただけですが、それでも元本を上回ります。

これも、一定の金額で積み立てを続けることで、平均の購入価格(平均取得単価)を安くできるという、積み立て投資の効果です。

積み立て投資3つのケース

ここまでは、積み立て期間中に値下がりし、その後に値上がりしたケースを見てきました。

ここからは、異なるケースを見ていきます。

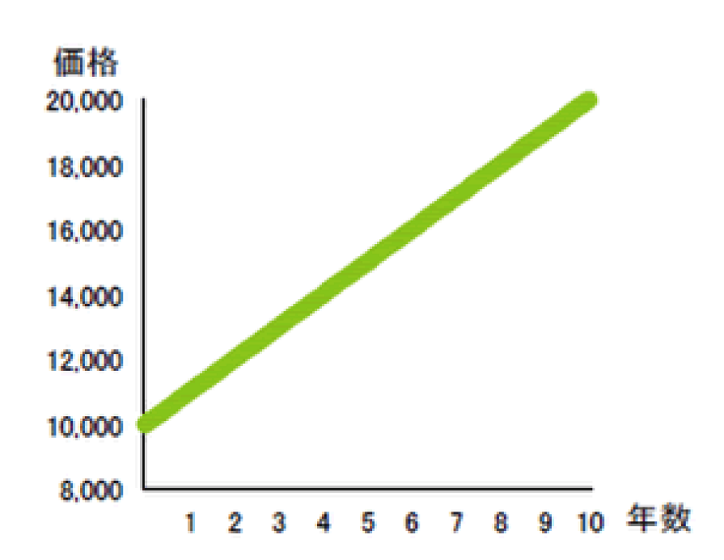

積立期間を通じて安定的に値上がりした場合

一度にまとめて購入する「投資」の場合、120万円が10年後には240万円になります。

一方で、毎月1万円ずつ10年間積み立てした場合は、10年後は約167万円です。

積み立てた元本120万円は上回っていますが、まとめて購入する投資と比べると利益は少なくなります。

値上がりする銘柄や、先々の値動きを見極めることに長けている人は、「積み立て投資」よりも「投資」の方が効率的に資産を殖やすことができます。

また、「積み立て投資」といえども、将来の利益が約束されているわけではありません。

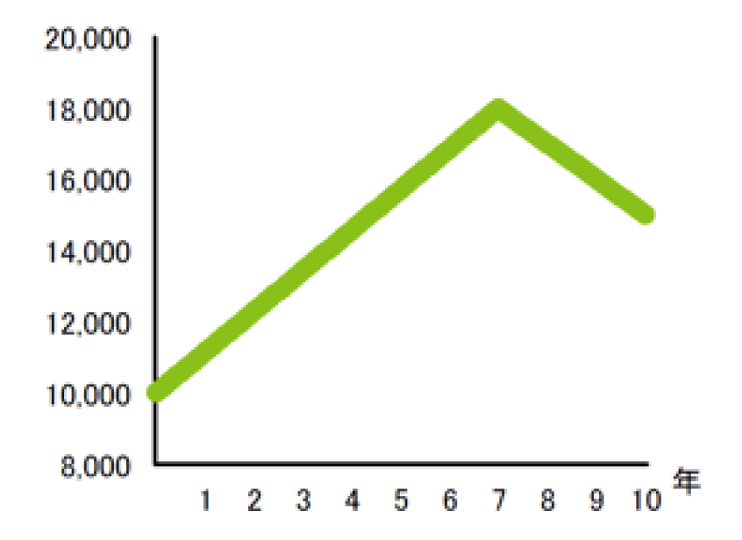

当初順調に値上がりしていたものの、後半に値下がりした場合

今度は、当初順調に値上がりしていたものの、後半に値下がりしたケースでは、10年後どうなるでしょうか。

選択肢です。

①約106万円

②約126万円

③143万円

この場合の答えは、②約126万円

辛うじて元本を上回りますが、「つみたて投資」は値上がり後の値下がり時に、資産が目減りすることを覚えておきましょう。

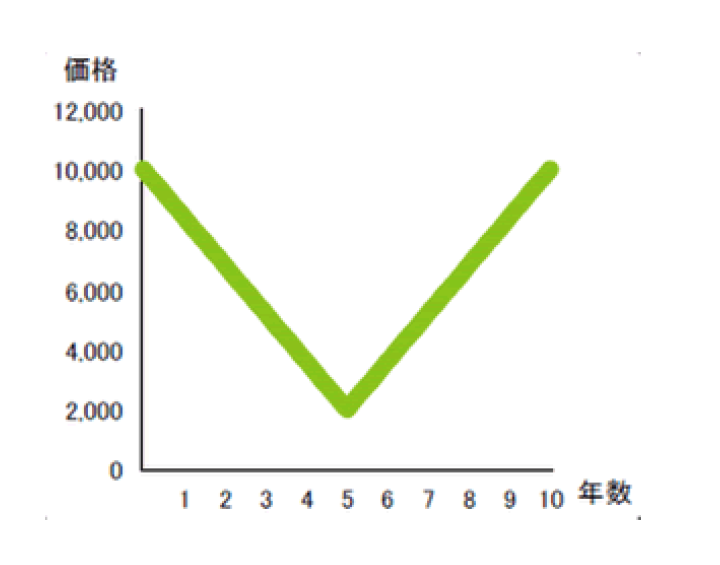

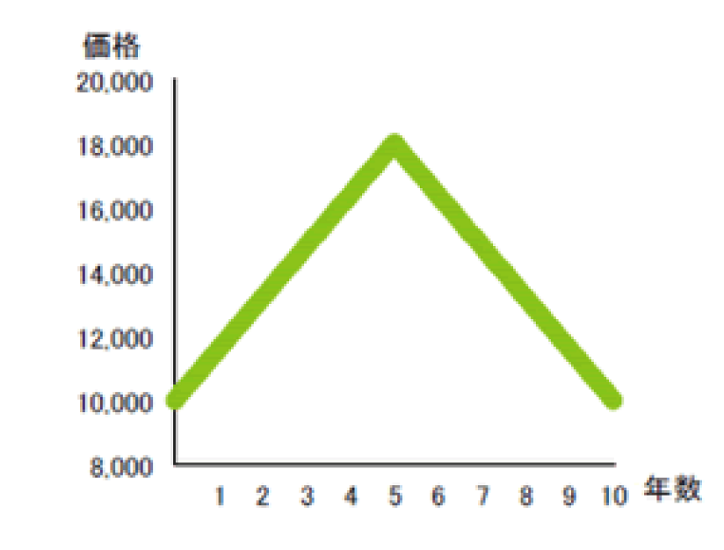

積み立て期間の前半は順調に値上がり、10年後に元の価格に戻った場合

続いて、積み立て期間の前半は順調に値上がりしたものの、10年後に元の価格に戻ったケースはどうでしょう。

選択肢です。

①135万円

②88万円

③57万円

この場合の答えは、②約88万円

今回は残念ながら、損失になりました。

このように、積み立て投資といえども、損失になる可能性があります。

10年目以降の積み立て投資

積み立て期間の前半に上昇し、後半で値下がりすると、資産が目減りしたり損失になる場合もあるわけですが、10年後も積み立てを続けるとどうでしょうか。

積み立て投資期間中の局面

積み立て投資をしている期間中の値下がりは、どういう局面だったか思い出してください。そうです。

値下がりしている局面は、「口数を多く買えている期間」です。

今回のケースでは、右肩上がりのパターン(A)が、最も資産額が多いですが、買えた口数を比較すると、パターン(B)が最も多くなります。

(A)積立期間を通じて安定的に値上がりした場合:資産額が多い

(B)積み立て期間の前半は順調に値上がり、10年後に元の価格に戻った場合:口数が多い

つまり、10年目で評価するなら最後のパターン(B)が一番残念な結果になりますが、10年目以降も積み立てを続けていく場合は、そうとも限りません。

10年後以降に価格が反転上昇すると、早い段階で元本を回復しますし、さらに価格が上昇を続けた場合は、大きな利益を生んでくれる可能性があるわけです。

積み立て投資に大事なこと

第1回のコラムで確認したように、私たちは得をしたい欲求があります。ただ、値動きのある投資信託に積み立て投資をしている以上は、一時的な損失は常に背中合わせです。

多くの人が、積み立て投資を始めた直後に、利益が出ていると嬉しくなります。一方で、しばらく積み立て投資をしたものの、損失が続いていると、このまま積み立て投資を続けたとしても、損失が増え続けるのではないか。

という恐怖に苛まれて、積み立て投資を止めてしまう人がいます。

次回以降のコラムで説明しますが、積み立てする投資信託を正しく選択できていたならば、短期的な値下がりは「安く多く買えてラッキー」と思って、「とにかく続けること」が大事です。

・理にかなった投資信託を選択すること

・値下がりの恐怖に感情的にならず続けること

これこそが積み立て投資を使った資産形成をする秘訣です。

(じゅうmado 提携FP 渡辺紀夫)